Vídeos com Curso Completo do eSocial

Já estão disponíveis vídeos com curso completo do eSocial

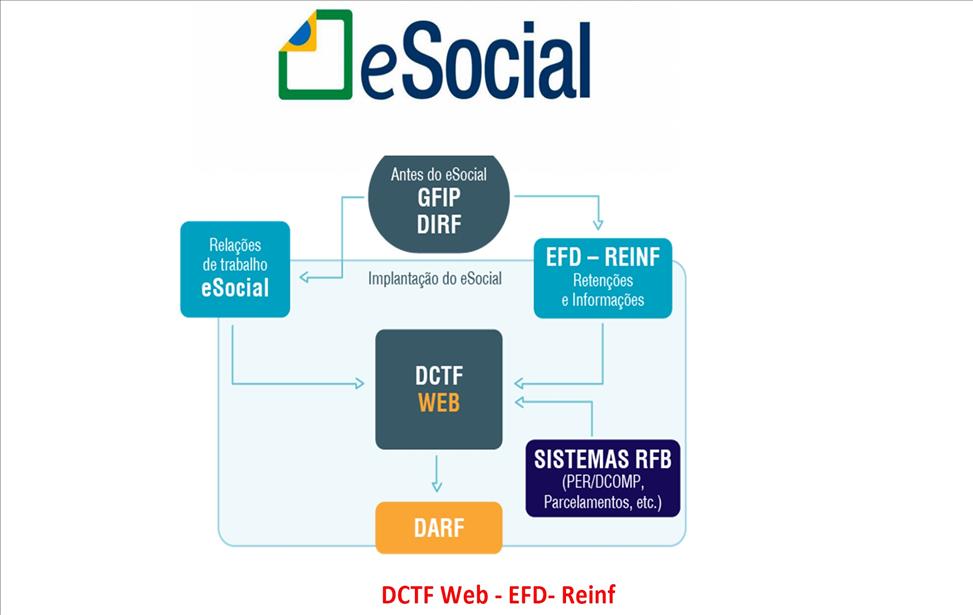

Membros da equipe técnica do eSocial apresentam os principais temas sobre eSocial. ENIT oferece curso online completo sobre o eSocial e vídeos da TV Receita abordam a relação entre eSocial, EFD-Reinf, DCTFWeb e seus reflexos no cálculo de contribuições previdenciárias

eSocial Ponto a Ponto: ENIT lança curso online gratuito sobre o eSocial

A ENIT - Escola Nacional da Inspeção do Trabalho, ligada à Secretaria de Inspeção do Trabalho, órgão do Ministério do Trabalho, lançou um curso online gratuito sobre o eSocial. O curso traz mais de 100 vídeos que abordam todos os eventos do eSocial, com explicações detalhadas abordando as principais dúvidas dos usuários.

Continua...

- Fonte http://portal.esocial.gov.br/noticias/disponibilizados-videos-com-curso-completo-sobre-o-esocial

- |

- 27/09/2018 08:09:11

eSocial prorroga início da segunda fase de implantação para as empresas com faturamento de até R$78 milhões

eSocial prorroga início da segunda fase de implantação para as empresas com faturamento de até R$78 milhões

Faseamento

Após ouvir as empresas com faturamento inferior a R$78 milhões, o eSocial ampliou o prazo da primeira fase de implantação do programa para este grupo, que terminaria neste mês de agosto. Nesta etapa, as chamadas empresas do segundo grupo deverão realizar seus cadastros como empregadores no sistema e enviar tabelas ao eSocial.

Continua...

- Fonte http://portal.esocial.gov.br/noticias/esocial-prorroga-inicio-da-segunda-fase-para-empresas

- |

- 03/09/2018 09:33:19

Receita Federal disponibiliza nova versão do PER/DCOMP Web

Receita Federal disponibiliza nova versão do PER/DCOMP Web

Pedido de restituição

Nova versão do Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação WEB (PER/DCOMP Web) já está está disponível

Continua...

- Fonte http://idg.receita.fazenda.gov.br/noticias/ascom/2018/agosto/receita-federal-disponibiliza-nova-versao-do-per-dcomp-web

- |

- 30/08/2018 14:59:37

DCTFWeb entra em produção e substituirá a GFIP

DCTFWeb entra em produção e substituirá a GFIP

Institucional

Está disponível, no sítio da Receita Federal na internet, a Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb).

A DCTFWeb é a declaração que substituirá a Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP) e será exigida, neste primeiro momento, apenas das empresas que, em 2016, tiveram faturamento superior a R$ 78 milhões ou que aderiram facultativamente ao eSocial. Para essas empresas, a DCTFWeb passa a ser o instrumento de confissão de débitos previdenciários e de terceiros relativos a fatos geradores (períodos de apuração) ocorridos a partir de 1º de agosto de 2018.

continua.....

- Fonte http://idg.receita.fazenda.gov.br/noticias/ascom/2018/agosto/dctfweb-entra-em-producao-e-substituira-a-gfip

- |

- 30/08/2018 14:49:53

eSocial registra o ingresso de 1 milhão de empregadores

eSocial registra o ingresso de 1 milhão de empregadores

Hoje, 21 de agosto, o eSocial registra a adesão de um milhão de empresas ao sistemaO eSocial está sendo implantado desde o primeiro semestre deste ano contemplando 5 fases. No primeiro momento foi a vez das empresas com faturamento superior a R$ 78 milhões anuais, que passaram a ter a utilização obrigatória do programa a partir de 8 de janeiro de 2018. Esse grupo é constituído de 13.707 mil empresas e cerca de 15 milhões de trabalhadores, o que representa aproximadamente 1/3 do total de trabalhadores do País.

A Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb) está disponível, desde 8 de maio, para testes aos interessados desse primeiro grupo em ambiente de produção restrita. A partir de 27 de agosto a nova declaração, que substitui a Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP) como instrumento de confissão de débitos previdenciários e de terceiros, entra em produção para as primeiras 13.115 empresas, conforme disposto no art. 13 da Instrução Normativa RFB nº 1.787, de 7 de fevereiro de 2018.

Continua....

- Fonte http://portal.esocial.gov.br/noticias/esocial-registra-o-ingresso-de-1-milhao-de-empregadores

- |

- 22/08/2018 08:37:11

DCTFWeb entra em vigor a partir do mês de agosto

DCTFWeb entra em vigor a partir do mês de agosto

Declarações e Demonstrativos

A Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), nova declaração que irá substituir a Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP), deverá ser apresentada pelas empresas cujo faturamento, em 2016, tenha superado os R$ 78 milhões ou que tenham optado por aderir antecipadamente ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial).

A nova declaração estará disponível a partir do dia 27/8/2018 e será obrigatória para os fatos geradores que ocorram a partir de 1/8/2018. O prazo de entrega da DCTFWeb é até o dia 15 do mês seguinte ao período de apuração (competência). Como o dia 15 de setembro não é dia útil, a declaração deverá ser transmitida até o dia 14/9.

Continua.....

- Fonte http://idg.receita.fazenda.gov.br/noticias/ascom/2018/agosto/dctfweb-entra-em-vigor-a-partir-do-mes-de-agosto

- |

- 10/08/2018 08:38:03

No mercado desde 1988, visamos prover soluções e garantir aos clientes retorno sobre os investimentos em tecnologia.

Contamos com um sistema completo que atende os segmentos de frigorífico de bovinos, frigorífico de suínos, frigorífico de aves, distribuidoras e laticínios.

Mapa do Site

Contato

Bairro Jardim Santa Rita

Fernandópolis/SP - Brasil

Telefone: (17) 3465 5811

Fax: (17) 3465 5811

Email: datavale@datavale.com.br

© 2025 Datavale | Tecnologia & Sistemas - Todos os Direitos Reservados.